外国株式の配当金、特に米国株式の配当は、多くの投資家にとって非常に魅力的です。日本株と比べると、配当回数が年4回と多く、利回りが高い傾向にあります。さらに、何年も継続して増配を続けている企業も数多く存在します。しかし、外国株式の配当金には特有の税務処理が必要です。今回は、外国株式の配当金に関する税制を中心に、詳しく解説していきます。

外国株式の配当金が人気の理由

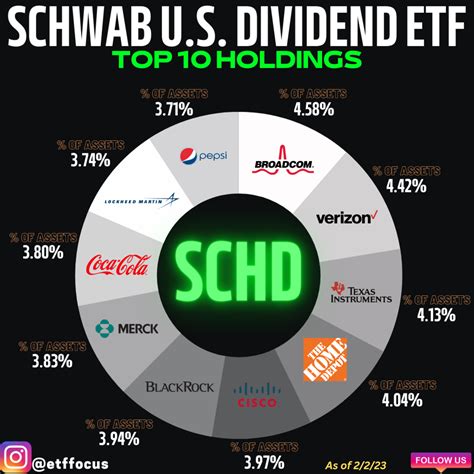

外国株式、特に米国株式は日本の投資家にとって非常に魅力的です。その理由の一つは、高配当と増配の実績です。例えば、ジム・インテグレーテッド・シッピング・サービシズやオクスフォード・レーン・キャピタルのような企業は、予想配当利回りが非常に高く、投資家にとって魅力的な選択肢となっています。

| 企業名 | ティッカー | 予想配当利回り (%) |

|---|---|---|

| ジム・インテグレーテッド・シッピング・サービシズ | ZIM(NYSE) | 31.63 |

| ハフニア | HAFN(NYSE) | 24.26 |

| オクスフォード・レーン・キャピタル | OXLC(NYSE) | 高利回り |

なぜ外国株式の配当が注目されるのか?

外国株式の配当は、単に利回りが高いだけでなく、投資家にとって安定した収益源となることが多いです。特に米国の企業は、四半期ごとに配当を支払うことが一般的であり、これが投資家にとっての安定性を提供します。さらに、多くの企業が増配を続けることで、長期的な資産形成に役立ちます。

外国株式の配当金に対する課税の仕組み

外国株式の配当金は、税務上、日本株式とは異なる扱いを受けます。以下では、配当金に対する課税の仕組みを詳しく見ていきます。

国内課税と外国課税の違い

外国株式の配当金は、基本的に現地支払日に発行会社から支払われ、外貨で証券総合口座に入金されます。この際、現地で源泉徴収された税金は、日本での確定申告を通じて一定の範囲内で控除されます。しかし、日本国内での配当控除の適用はありません。これが、日本株式の配当金と大きく異なる点です。

NISA口座を利用した場合の特典

NISA口座を利用して外国株を保有している場合、国内の源泉徴収税(20.315%)は差し引かれず、現地の源泉徴収税(10%)のみが差し引かれます。これにより、NISA口座を活用することで、税負担を軽減することが可能です。

外国株式配当の活用法

外国株式の配当金を有効活用するための方法にはいくつかの選択肢があります。以下に、配当金を最大限に活用するためのポイントを紹介します。

配当再投資の利点

配当金を再投資することで、複利効果を得ることができます。特に、増配を続ける企業の株式に再投資することで、資産の成長を加速させることが可能です。

為替リスクの管理

外国株式の配当金は外貨で支払われるため、為替リスクが伴います。為替相場の変動を考慮に入れた上で、適切なタイミングで円に換えることが重要です。

外国株式の配当金に関するよくある質問

外国株式の配当金はどのように課税されますか?

外国株式の配当金は、現地での源泉徴収税が差し引かれた後、日本での申告によって所得税が課されます。NISA口座で保有している場合、日本での源泉徴収税は免除されます。

配当金はどのタイミングで受け取れるのですか?

配当金は、現地支払日に発行会社から支払われ、通常はその数日後に証券総合口座に入金されます。

為替手数料はかかりますか?

外国株式の配当金を円に換える場合、為替手数料がかかることがあります。手数料は証券会社によって異なりますので、事前に確認することをお勧めします。

配当控除は適用されますか?

外国株式の配当金には、日本国内での配当控除は適用されません。しかし、現地で課された源泉徴収税は一定の範囲で所得税から控除されます。

NISA口座で外国株を持つ利点は何ですか?

NISA口座では、日本での源泉徴収税が免除されるため、より多くの配当金を手元に残すことができます。

外国株式の配当金を再投資するにはどうすればよいですか?

外国株式の配当金を再投資するには、証券会社の配当再投資プランを利用するか、自ら購入手続きを行う必要があります。

結論

外国株式の配当金は、投資家にとって魅力的な収益源ですが、税務上の注意点も多く存在します。特に、NISA口座を活用することで税負担を軽減できる点や、為替リスクを管理することが重要です。これらを踏まえて、外国株式への投資を計画的に進めることが、成功への鍵となります。